住宅取得資金・ローン

住宅購入は人生の三大支出の1つと言われ、大きなお金が動くと同時に住宅ローンを組むと、その後長期にわたって返済がスタートすることになります。無理のない住宅購入をするにはどう資金計画すればいいか、ヒントをお届けします。

金利上昇時代の住宅ローン

新築も中古も『無理のない計画』が老後を守る

住宅ローンを取り巻く環境が変化しています。長く続いた低金利の時代が終わり、固定金利・変動金利ともに上昇が進んでいます。住宅の新築や購入を考える世代にとって、金利が上がる局面では返済負担が将来どのように変化するかを理解しておくことが欠かせません。また、すでに返済中の方にとっても、金利の動きは老後資金の計画に大きく影響します。

例えば変動金利型で住宅ローンを組んでいる場合は、金利が0.5%上がるだけでも、借入額4000万円・35年ローンなら総返済額が400万円近く増える可能性があります。返済負担の増加は、現役期に確保できる将来の老後資金の余裕を圧迫しかねませんので、見直しのタイミングを事前に確認しておくことが大切です。借り換えや繰上げ返済も視野に入れ、収入が減ることが予想される65歳までに負担を残さないようにする工夫が大切です。

こうした金利環境の変化に加え、住宅選びに新しい視点をもたらしているのが、中古住宅に対する住宅ローン控除の適用要件緩和です。最近の税制改革により、省エネ基準を満たす中古住宅や子育て世帯等で控除を受けられる範囲が広がりました。これにより新築住宅だけでなく中古住宅も比較対象にしやすくなり、選択肢が大きく広がっています。

中古住宅は価格を抑えられる物件も多く、ローン総額が小さくなる分、家計への負担を軽減できます。返済総額を抑えられれば、老後資金作りに回せる余裕が生まれ、将来の生活の選択肢を広げることにつながります。新築か中古かを選ぶ際は、住宅そのものの価値だけでなく、ローン総額・修繕費、そして老後資金の確保までを含めて総合的に比較する視点が重要になります。

無理のない資金計画の基本としては、① 年間の返済額を年収の20〜25%以内に抑える、 ② 繰上げ返済を計画的に行い、老後まで負担を持ち越さない、③ 住宅の維持費や修繕費を「将来の家計支出」としてあらかじめ見込む、という3点が挙げられます。

金利が動き、税制も動いた今は、住宅取得の資金計画を考える絶好の機会です。「新築か中古か」だけではなく、「将来の家計に無理はないか」「老後資金を確保できるバランスか」という視点を持つことが、これからの時代の住まい選びに求められています。住宅ローンは家を買うためだけのものではなく、人生全体の資金計画の柱であることを意識し、長期的に安心できる住まい選びにつなげていただければと思います。

2026年(令和8年)2月28日(金曜日) 北海道新聞 掲載

住宅取得時の子育て支援について

マイホームの購入を検討中の方もいらっしゃると思います。子育て世帯であれば利用できる支援策をご紹介します。

ローンを組んで住宅を取得する場合、現在は最大13年間「住宅ローン減税」が受けられ、各年末の住宅ローン残高の0.7%が所得税や住民税から差し引かれます。

令和6年度の税制改正により、2024年1月以降に建築確認を受けた新築住宅は省エネ基準に適合することが控除条件となり、借入限度額も現行より引き下げられます。しかし、夫婦のどちらかが40歳未満、あるいは19歳未満の子供がいる世帯に限っては、住宅性能により最大5000万円の限度額が維持されることになりました。

また、全期間固定金利のフラット35も、24年2月から「子育てプラス」を新たに導入し、子供どもの数や住宅性能、地域などによって加算されたポイントに応じて金利の引き下げを行い、最大年1%の金利引き下げ(当初5年間)を受けることができるようになります。

住宅購入は大きなイベントですので、子育て世帯だから使えるこうした制度を、まずはチェックしてみましょう。

2024年(令和6年)3月15日(金曜日) 北海道新聞 お金と暮らし 学びのテラス 掲載

住宅ローンを組むポイント

長期金利の上昇傾向が続く中、「今のうちに住宅を購入しておこう」と考えている方も多いと思います。住宅ローンを組むためには①借入額②金利③返済期間の三つについて考える必要があります。

借入可能額は、住宅金融支援機構などのウェブサイトで年収や返済額などを入力すれば試算できますので、利用すると便利です。

例えば、これからお子さんに教育費がかかるご家庭の場合は、年間の返済額は年収の20%以内だと家計に無理がありません。年収600万円なら年間返済額は120万円となり、毎月の返済額は100万円です。金利1.6%、返済期間30年として単純に試算すると、借入可能額は2857万円となり、これに頭金を加えた金額が、無理なく購入できる住宅価格となります。

この金額と比較して、希望する住宅の価格が高すぎると感じたら、頭金をある程度ためるまで住宅購入を見送るか、新築だけでなく中古住宅にも目を向けて物件を探すという選択肢も検討してみましょう。

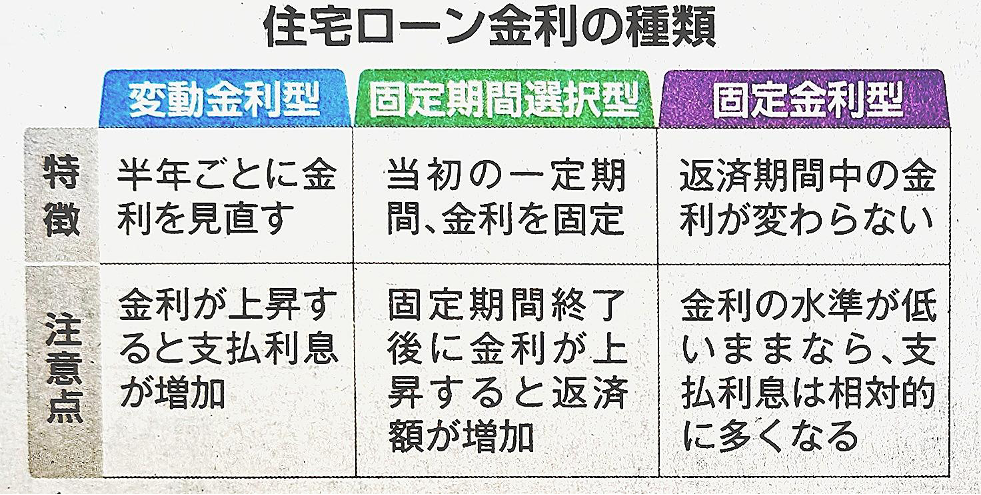

住宅ローンの金利は大きく分けて3種類あります。これまでは金利の低さから変動金利型や固定期間選択型が人気でしたが、金利上昇傾向を背景に固定金利型を検討する人が増えています。返済は長期にわたるので、それぞれの特徴や将来の金利変動リスクを考慮して決めましょう。親の世代の住宅ローン金利が何だったのか聞くのも参考になります。

返済期間については、長期で組んでも最後は退職金で返済すればいいと考えがちですが、退職金は老後の生活を支える大切なお金です。これを減らさないよう、なるべく働いているうちに完済するのが理想です。

共働き世帯の増加に伴い、収入を合算してローンを組む家庭が多くなりました。出産や親の介護など、今後家族を取り巻く環境に変化があった時にはどうするか、事前に話し合っておくとよいでしょう。

2022年(令和4年)5月31日(火曜日) 北海道新聞 おうちの経済 掲載