資産運用

お金の育て方(資産形成)について、基本的な考え方や利用できる優遇制度、資産形成の効果などについてわかりやすく解説していきます。

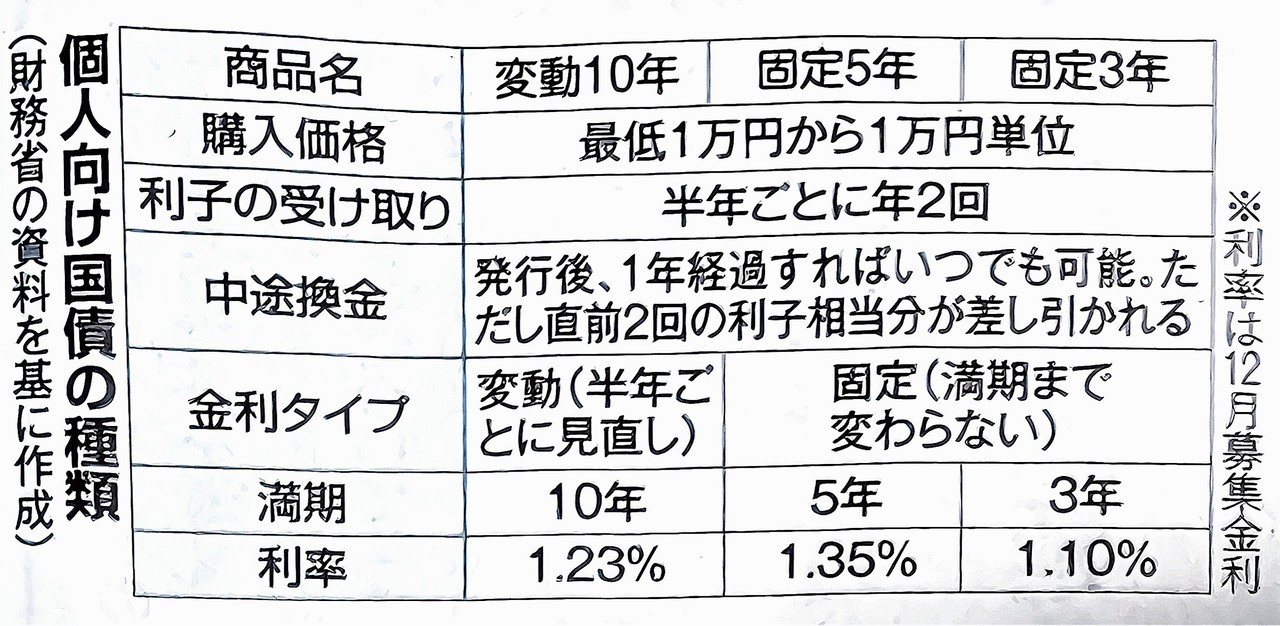

個人向け国債 元本保証で安心

家計の資産運用先として、個人向け国債への注目が高まっている。1万円から購入でき、満期時に元本割れの心配がないなど、安全性の高さが背景にある。都市銀行などの普通預金金利が0.2%程度にとどまる中、個人向け国債は1%を超える水準が続く。安全運用の選択肢として、魅力を専門家に聞いた。

札幌のファイナンシャルプランナー加藤桂子さんは「国が発行するため信用が高く、元本が保証されるのが最大のメリット」と語る。

個人向け国債は、国が資金調達のために発行する債券を個人でも購入できるようにしたもの。1万円から申し込め、半年ごとに利子が受け取れる。満期を迎えると、元本が減ることなく戻ってくる仕組みだ。最低金利0.05%も保証されている。

商品は金利のタイプと満期年数により3タイプに分かれる(=表)。購入時の金利が満期まで変わらない「固定3年」「固定5年」、半年ごとに金利が見直される「変動10年」だ。

財務省によると、2025年12月募集分の金利(年率、税引き前)は固定3年1.10%、固定5年1.35%、変動10年1.23%。日本銀行が昨年3月にマイナス金利政策を解除して以降、上昇傾向が続き、全てのタイプで1%を超えた。

購入後1年間は換金できず、1年を過ぎて換金する場合は、直前2回分の利息相当額分が差し引かれる。利息には20.315%分の税金が源泉徴収されるため、実際の受取額はやや少なくなる点にも注意したい。

加藤さんは「高齢者や、すでに老後資金がある程度確保されている人は、あえてリスクを取る必要がない。国債も選択肢の一つ」と助言する。

一方で、「今後も金利上昇の可能性があるため、『変動10年』にも注目しては」と話している。

2024年(令和6年)12月16日(火曜日) 北海道新聞 掲載

株価乱高下時の資産運用

8月5日の日経平均株価は終値3万1458円と前週末比で 4451円下落し、過去最大の下げ幅となりました。しかし、翌日には急回復し、値動きの荒さに資産運用は怖いと感じた人もいるでしょう。せっかく少額投資非課税制度(NISA)で資産形成を始めたものの、不安でやめてしまった人もいるかもしれません。

経済指標の結果や金融政策の変更、地政学的な影響などにより、マーケット全体が大きく変動する可能性は常にあります。暴落がニュースで大きく報道されると、投資の経験が少ない方はどうしていいかわからなくなってしまいがちです。このようなタイミングで、私たちはどのような行動をとればよいのでしょうか。

米国の有名な投資家ウォーレン・バフェット氏の言葉に「人が貪欲な時に恐れ、人が恐れているときに貪欲になれ」とあります。これは、株価が上昇して多くの人が投資している時よりも、株価が下がって人々が恐怖を感じるようなときこそ投資のチャンスがあるという意味です。とはいえ、投資のベテランでもタイミングを見計らうのは非常に難しいことです。

一般の投資家である私たちに無理なくできることは、投資信託のように投資先が分散された 商品の毎月の積立を続けていくことです。決まった金額で毎月買い続けることによって、平均購入単価を平準化し、価格変動リスクを軽減できます。

気を付けないといけないのは、リスクが大きくなりすぎる投資方法です。例えば信用取引や外国為替証拠金取引(FX)のように、自分が保有しているお金よりも多くの金額を投資できる方法がありますが、相場が大きく変動したときには資産を全て失いかねないほどの大きなリスクがあります。

このようなリスクの高い投資を避け、NISAや個人型確定拠出年金(iDeCo)といった非課税で運用できる制度を上手に使い、長期目線で資産形成を続けると良いでしょう。

2024年(令和6年)9月3日(火曜日) 北海道新聞 おうちの経済 掲載

金投資

金(ゴールド)価格の上昇が続いています。金はその見た目の美しさ(審美性)と量の少なさ(希少性)、科学的な変化がほとんどない(安定性)ことから、古代から高い価値が認められています。個人がアクセサリーや資産として持つだけでなく、各国の中央銀行が外貨準備の一部として金を多く保有しています。最近は、特にロシアのウクライナ侵攻などの地政学リスクなども影響して、安全資産としての金を買い増す傾向があり、金の価格が高騰しているのです。

ますますの価格上昇を見込んで資産として保有すべきかというご質問を受けることがあります。その前に金投資の特徴について知っておく必要があると助言しています。金は貨幣と違い、それ自体に価値があり、物価上昇時に買われやすい傾向があります。株や債券などと異なり企業の経営破綻などの影響を受けにくいです。戦争や大災害などの有事の際には安全資産として価値が高まりやすいなどのメリットがあります。

一方で、デメリットとしては、マーケットが安定して株価が上昇するような局面では価格が下がりやすいこと、保有していても金利は付かないことなどが挙げられます。長短を考えると、資産を全て金で保有するのではなく、分散された資産の一部として保有するのがお勧めです。

金投資を始めるにはどうしたらいいでしょう。実物の金を買うには、貴金属店や地金商などでコインや地金(インゴット)を買うほか、金属メーカーや証券会社などで毎月一定額を積み立てる純金積み立ても可能です。実物の金に替えることはできないものの、金価格に連動する金融商品として投資信託や上場投資信託(ETF)もあります。少額投資非課税制度(NISA)の成長投資枠でも購入可能です。経済や投資をより深く理解するためには、金だけでなく株や債券といった各資産の値動きの背景を知ることも大切です。

2024年(令和6年)10月1日(火曜日) 北海道新聞 おうちの経済 掲載

iDeCoのメリット

老後資金の準備をしたいという相談者に対し、個人型確定拠出年金=iDeCo(イデコ)=をお勧めすることがあります。しかし「自分の年齢では掛けられる期間が少ないから」という理由でためらう方が多いようです。

iDeCoは自分で投資信託や保険、定期預金の中から商品を選んで投資します。掛け金は全額所得控除の対象となるのが魅力ですが、以前は加入可能年齢が60歳まででした。

2022年5月から、会社員として働き続けたり、任意で国民年金保険料を払い続けたりしている場合、加入可能年齢は65歳まで引き上げられました。受け取りを開始する年齢も60〜70歳だったのが60〜75歳に拡大され、遅く始めても比較的長期で運用できます。

掛け金に対する所得控除では、例えば年収500万円の会社員の場合、毎月1万5千円の掛け金では年間節税額は3万6千円です。15年間だと、合計54万円にもなります。

毎月の掛け金の上限額は職業によって異なります。自営業やフリーランスは月額6万8千円、専業主婦は2万3千円、公務員は1万2千円、会社員は企業年金などの条件により1万2千〜2万3千円です。

運用益に対して非課税であることや、受取時にも税優遇があることも大きなメリットです。

一時金で受け取れば退職所得控除、年金で受け取れば公的年金等控除が受けられます。

デメリットもあります。老後資金を準備するための制度だけに、60歳になるまで資金を引き出せません。口座開設時、運用時、受取時のそれぞれで、手数料がかかる点にも注意する必要があります。年金受け取りにすると、毎回数百円の手数料が引かれることになるのです。

「何歳まで掛けるか」「いつから受け取るか」「一時金として受け取るか、年金として受け取るか」など、今後の働き方と合わせてiDeCoの利用を考えてみてはどうでしょうか。

2023年(令和5年)6月13日(火曜日) 北海道新聞 おうちの経済 掲載