年金

老後に受け取ることになる年金は、人生設計をするうえでも重要なものです。

このページでは年金に関する制度や知識等についての情報を発信しています。

いま年金を受給されている方や、将来受給される方も、この機会に年金について知っておきましょう。

60歳からの企業型確定拠出年金(DC)

前回のコラムでは、働き方の変化に伴う企業型拠出年金(DC)の扱いを紹介しました。今回は、60歳以降の退職後を見据えた受け取り方や注意点を解説します。

企業型DCは、長く働き続ける今の時代に合わせ、60歳以降も厚生年金被保険者として働く場合、規約によりますが最長で70歳に達するまで掛け金を拠出できます。一方、完全に退職した後は、新たな拠出はできませんが「運用指図者」として、過去の資産の運用(商品の入れ替え等)を続けることが可能です。また、資産をiDeCo(個人型確定拠出年金)にに移換することもできます。

退職後は原則60歳から資産残高に関わらず受給可能です。受給には「通算加入者等期間」が 10年以上必要ですが、期間が足りない場合でも、加入期間に応じて61歳から65歳の間で段階的に受給を開始できる仕組みが整っています。また、2022年の改正により受給開始時期を最長75歳まで遅らせることが可能になり、資産をすぐに引き出さず非課税で運用を続けながら、自身のライフプランに最適な出口をうかがう選択肢が広がっています。

受け取り方法は「一時金」「年金(分割)」「併用」の大きく三つ。一時金で受け取る際は退職所得として「退職所得控除」が適用され、控除後の金額の2分の1が課税対象となります。年金として分割で受け取る場合は雑所得として「公的年金等控除」が適用されます。併用とは一時金と年金を組み合わせて受け取る方法です。

注意しなければいけないのは一時金として受け取る場合です。会社の退職金と前後して受け取ると、退職所得控除の計算で勤続機関とDC加入期間の重複分が差し引かれます。26年の改正ではこの計算ルールが厳格化され、税負担が増す場合があります。受け取り方のシミュレーションは事前に行いましょう。

人生100年時代、老後の安心につなげるためにも自身の就労プランに合わせた最適な「出口戦略」を描いておきましょう。

2026年(令和8年)3月17日(火曜日) 北海道新聞 おうちの経済 掲載

退職時の企業型確定拠出年金(DC)

の取り扱い

企業型の確定拠出年金(DC)を導入する企業が増えています。会社が掛け金を負担、従業員が商品を選んで運用する仕組みで、老後資金を自分で形成する時代にふさわしい制度です。ただ普及とともに「退職時にどう扱えばよいのかわからない」という相談も増えています。特に50代以上では転職・再雇用・定年など働き方が変わりやすく、正しい手続きを理解しておくことが大切です。

企業型DCは、退職した時点で加入資格を失います。そこで取れる選択肢は三つ、①転職先の企業型DCへ移す ②iDeCo(個人型確定拠出年金)へ移す ③一時金として受け取る、などがあります。③の一時金を選択するには要件があり、「資産残高が一定以下で、他に企業年金に加入していない場合」など限られたケースのため、事前に該当するか確認する必要があります。

注意しなければいけないのは退職後の手続きをしないこと。6ヶ月以上何もしないと、資産が国民年金基金連合会へ「自動移換」され、運用が止まり、手数料だけが差し引かれます。退職時期は慌ただしいですが、ここを後回しにしてしまうと老後資金が目減りする原因になるため、必ず早めに対応しましょう。もし自動移換になってしまった場合は「自動移換通知」に記載されている連絡先に問い合わせ、転職先のDCやiDeCoへ資産を移す手続きを行うことで運用を再開することができます。

移管先として選ばれることが多いiDeCoは、掛金が全額所得控除になるなどメリットが大きく、働きながら老後資金を積み立てたい人に向いています。移換する際に元の企業型DCの運用商品は現金化されるため、移換時に改めて資産配分を設定する必要があります。

退職が近づいたら、企業型DCの運営機関から届く案内を確認し、移換方法や選択肢を把握しておくと安心です。必要な手続きを進めることが、将来への備えを確かなものにする第一歩となります。

2026年(令和8年)3月10日(火曜日) 北海道新聞 おうちの経済 掲載

年金の繰下げ受給

厚生労働省が5月30日に発表した「一般職業紹介状況」によると、今年4月にハローワークを通じて仕事を探した65歳以上の求職者は12万3179人でした。

これは10年前(2015年4月)の1.67倍で、定年後も再就職を目指す人が増えていることを示しています。物価上昇や年金の伸び悩みなどによる老後不安から、できるだけ長く働こうとする意識の高まりと考えられます。

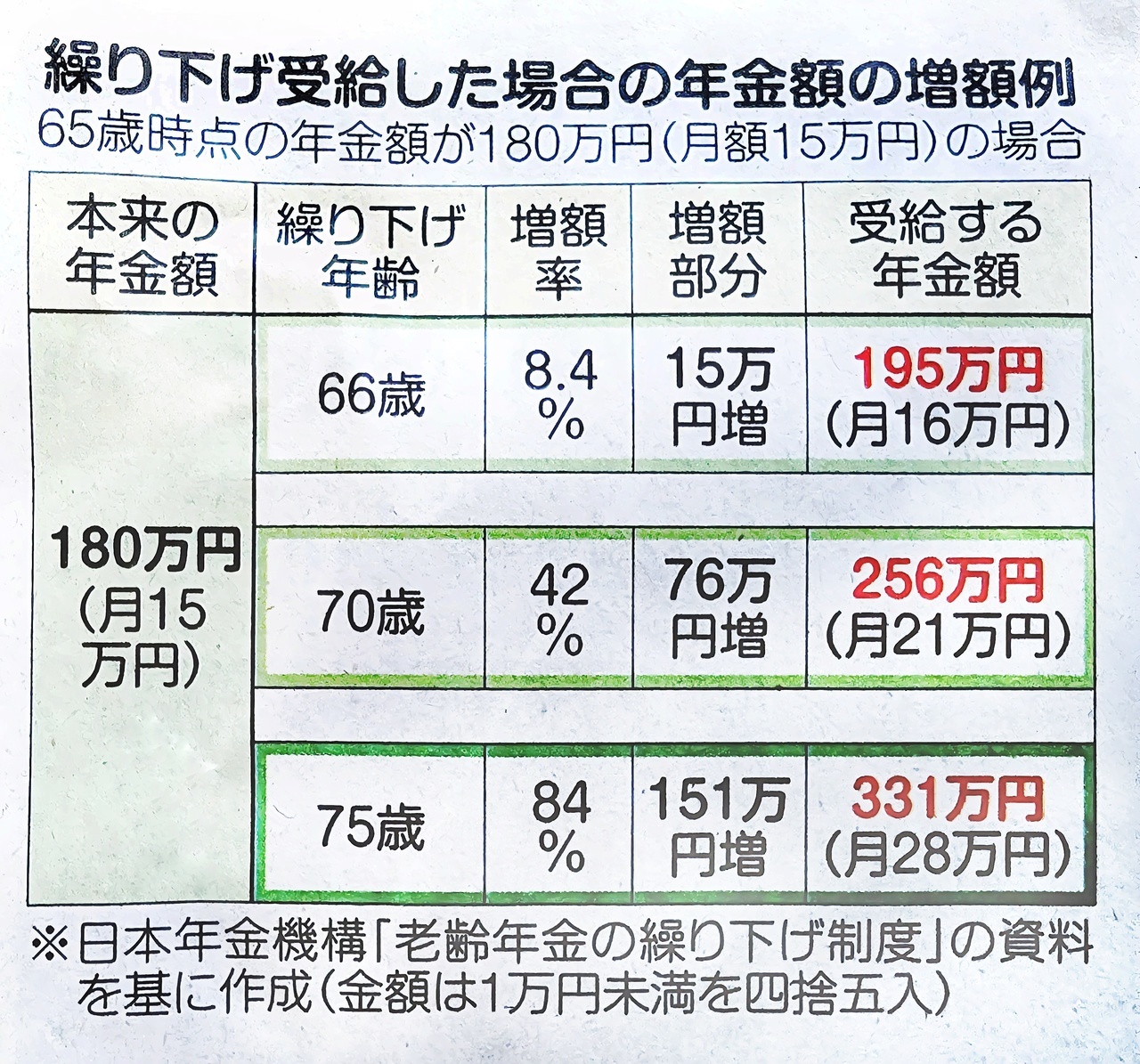

老後の経済的な備えとして「働き続ける」だけでなく、公的年金の「繰下げ受給」という選択肢もあります。年金は原則65歳から受給可能ですが、受給開始を1ヶ月遅らせるごとに年金額が0.7%増え、75歳まで繰り下げれば最大で84%増額されます(=表)。老齢基礎年金と老齢厚生年金は同時にも別々にも繰り下げることができ、付加年金も同様に増額対象です。

ただし、繰り下げには注意点もあります。まず「何歳まで生きるか」は誰にもわかりません。例えば75歳で亡くなった場合、65歳から受給していれば10年分受け取れますが、70歳からの受給なら5年分にとどまり、結果として繰り下げた方が受給総額が少なくなる可能性もあります。

また、厚生年金を繰り下げると「加給年金」(厚生年金加入期間20年以上で、65歳未満の配偶者などを扶養している場合に支給)は、繰り下げ中は受け取れません。さらに、繰り下げ中に本人が亡くなった場合、遺族年金は増額後の額ではなく、65歳時点の額で算出されます。66歳前に遺族年金の受給資格がある場合、繰り下げ自体が選べない点も注意が必要です。年金額が増えると所得税や住民税、介護保険料も上がり、手取り額が期待ほど増えない可能性があります。

繰り下げ受給は「長生きすれば得、早く亡くなれば損」といった損得で判断するのは難しい制度です。健康状態や家族構成、働く意欲などを総合的に見極め、自分に合った選択を和ることが大切です。

2025年(令和7年)6月17日(火曜日) 北海道新聞 おうちの経済 掲載

国民年金の任意加入

7月に厚生労働省が公表した公的年金制度の中長期的な見通しを示す「財政検証」の結果では、将来の年金の給付水準が現役世代の収入に対する比率において徐々に低下していくことが示されました。

このような状況で私たちが必要な老後資金を確保するための対策として、就労期間の延長や資産形成があげられますが、その前にできることとして国民年金の「任意加入」があります。

国民年金保険料を納められなかった期間(免除)や加入していなかった期間(未納・未加入)があると、その期間に応じて年金額が少なくなってしまいます。本人が申し出て、不足している期間の国民年金保険料を納めることで、65歳から受け取る老齢基礎年金を増やすことができます。

任意加入ができるのは、原則として60歳以上65歳未満の年金保険料の納付月額が480カ月(40年)に達していない方で、老齢基礎年金の繰り上げ支給を受けておらず、現在、厚生年金保険に加入していないことなどが条件になります。

仮に60歳から65歳まで任意加入し、65歳から年金を受け取った場合では、75歳になった時点で支払った保険料よりも受け取る年金額の方が多くなります。任意加入は市(区)役所または町村役場の国民年金担当窓口で手続きをすることができます。

またさらに年金を増加させる方法として、「付加保険料の納付」があります。納付できるのは国民年金の第1号被保険者または65歳未満の任意加入被保険者などの条件を満たす方です。

毎月の保険料に加えて月額400円の付加保険料を納めることによって、年金の受給から2年を超えると支払った金額よりも受け取る年金額の方が多くなります。任意加入した保険料や付加保険料はいずれも「社会保険料控除」の対象ですので、全額を所得から控除できます。

生涯受け取れる公的年金が増加するメリットは大きいので、該当する方は検討してみましょう。

2024年(令和6年)8月16日(火曜日) 北海道新聞 おうちの経済 掲載

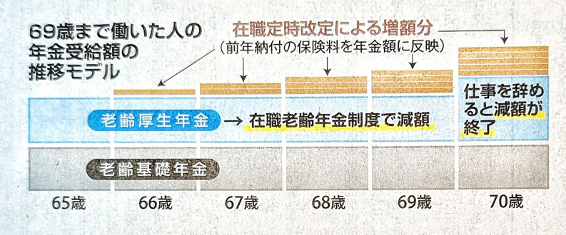

在職老齢年金と在職定時改定

2013年の改正高年齢者雇用安定法施行後、各企業は 雇用制度を変更し、継続雇用や定年延長で働く人が増えました。

厚生年金制度のある会社で働きながら老齢厚生年金を受給する場合、月収と年金の合計額が一定基準を超えると、年金の一部または全部が支給されないことがあります。これを在職老齢年金制度と言います。

23年度に60歳以上の人なら、毎月の賃金に直近1年間の賞与総額を12で割った額を加えた「総報酬月額相当額」と老齢厚生年金の合計額が48万円を超えると、上回った金額の半分が 本来の老齢厚生年金額から差し引かれます。ただし、老齢基礎年金は全額支給されます。

65歳の会社員Aさんの総報酬月額相当額が40万円で、本来の老齢厚生年金月額が10万円だとします。合計は50万円で、48万円を2万円上回ります。上回った2万円のうち、半額の1万円は支給されません。働いたのに収入が思うように増えない、ということにならないような検討が必要です。

「在職定時改定」も知っておくべきでしょう。20年の年金法改正で導入され、65歳以上70歳未満の在職中の老齢厚生年金受給者の年金額を毎年10月に改定する仕組みです。導入前は、 65歳を過ぎて働きながら年金を受給していると、就労中に払った厚生年金保険料は退職後にまとめて支給額に反映されていました。在職定時改定が設けられたことで、毎年年金が増加するので老後も働くモチベーションが高まるとされています。

19年に金融庁が公表した「平均的な家計収支では老後資金が2千万円不足する」という報告が話題となったように、年金だけで老後を支えるのは難しくなっていますが、年金制度を理解し、健康に配慮しながら長く働いて老後資金の不足を軽減することは可能です。

2023年(令和5年)5月16日(火曜日) 北海道新聞 おうちの経済 掲載