介護・老後生活

自身やご家族の介護、そして老後の暮らしにおける様々な問題に頭を悩ませる方は多くいらっしゃいます。

このページでは、経済面でこれらの問題の解決の一助となるような情報をお届けしていきます。

老後の資金計画

先日「老人の日」に発表された道内の100歳以上の高齢者は5157人、昨年より346人増えました。今後、寿命が延びることを考えると「老後資金をどう準備し、長い人生をどう楽しむか」を各人の状況に応じて計画することが大切です。

年金は老後生活の柱ですが、物価上昇が続くなかで年金だけでゆとりある暮らしを維持するのは難しくなっています。物価や光熱費の上昇を実感している方も多いでしょう。そんな中、注目されているのが「資産寿命」を延ばす工夫です。近年は高齢者の間でも資産運用の関心が高まり、金融や経済について学ぶ動きも広がっています。

ただし資産を全額投資に回すのは避けたいところ。数年以内に使うお金は安全な預貯金で確保、残りの一部を少額投資非課税制度(NISA)などを活用して少額から始めるのが安心です。焦らずコツコツ続けることが、リスク抑えながら資産を生かすコツといえるでしょう。

もう一つの柱が「働き方」です。健康寿命が延びた今、60代、70代でも働き続ける人が増えています。働くことは収入の補填だけでなく、社会とのつながりや生きがいを保つことにもつながります。

注意したいのが「在職老齢年金」。年金を受け取りながら厚生年金に加入して働く人の制度で、給与と年金の合計が一定額を超えると年金の一部が減る仕組みです。

2025年度からは、基準額が月51万円に引き上げられました。26年4月からは月約62万円へ上がる見通し。今後は年金を減らされにくくなり、働きながら安心して収入を得られる環境が整いつつあります。

老後の資金計画は「貯め方」と「使い方」、そして「働き方」をどう組み合わせるかが鍵。資産を守りながら運用で育て、年齢に応じた無理のない就労を続けていくことで長い人生を自分らしく楽しむ道が広がります。

これからの時代は、変化を受け入れながら柔軟に生きる工夫を重ねたいものです。

2025年(令和7年)10月28日(火曜日) 北海道新聞 おうちの経済 掲載

介護にかかるお金

人生100年時代、親や自分の将来に「介護」は誰もが直面する可能性があります。「いざというとき、いくらかかるのか?」「どこまで制度でカバーされるのか?」をあらかじめ知っておくことで、介護への不安はぐっと軽くなります。

公益財団法人生命保険文化センターの調査(2024年)によると、月平均の介護費用は在宅で約5万3千円、施設では約13万8千円かかります。さらに、介護が続く期間は平均4年7ヶ月とも報告されていますので、トータルでは介護に数百万円の費用が見込まれます。

介護保険制度では、所得に応じてサービス利用時の自己負担が1割から3割に抑えられていますが、実際には保険適用外の費用や生活費、通院費、紙おむつ代など、様々な出費が重なります。そうした中で、自己負担を軽減する制度に「高額介護サービス費制度」があります。この制度は、1ヶ月に支払った自己負担額が一定の上限を超えた場合、その超過分が払い戻されます。例えば、住民税非課税の世帯は月額の上限が2万4600円、さらに年金収入が一定以下の場合、個人単位で1万5千円の上限が適用される場合もあります。

医療と介護の両方を利用する場合は、「高額医療・高額介護合算療養費制度」があります。これは1年間(8月から翌年7月)の医療と介護の自己負担の合計が所得に応じた上限額を超えた場合、超過分が払い戻されます。

制度を利用するには申請が必要です。早めにお住まいの市区町村の介護保険窓口や地域包括支援センターに相談し、自分や家族が使える支援制度を確認しておくことが大切です。

親の年金額や資産状況を把握し、どこまで自己負担が可能か、兄弟姉妹と話し合っておくことも重要です。介護は突然始まり、長く続くこともあります。「家族の安心の備え」として準備しておきましょう。

2025年(令和7年)7月15日(火曜日) 北海道新聞 おうちの経済 掲載

働きながら介護するには

自分の親はいつまでも元気だと思いがちですが、高齢になれば誰しも身体機能が衰えていきます。親に介護が必要になると子どもが仕事を辞めてしまう場合も多いのですが、一度離職してしまうと再就職がうまくいかない可能性もあります。

仕事を続けながら介護できる制度として「介護休業」があります。雇用保険加入者が介護が必要になった家族のために一定の休業を取る場合、家族1人につき3回を上限として最長で93日間介護休業として会社を休むことができます。介護で会社を休み、その間賃金が出なかった場合や、賃金の20%超がカットされた場合には最大で賃金の67%の「介護休業給付金」が受け取れます。また介護休業とは別に年5日間、対象家族が2人以上の場合には年に10日間の「介護休暇」を取ることもできます。

敬老の日は親に会ういいタイミングです。離れて暮らしていても、困っていることはないか気遣うことが親に対する一番のプレゼントではないでしょうか。

2024年(令和6年)9月16日(月曜日) 北海道新聞 おうちの経済 掲載

シニア世代向け割引サービス

年齢を重ねると外出がおっくうに感じてしまう方が多いようです。しかし、一定の年齢に達すると旅行などの費用が割引になる制度があるので、利用してみるのはいかがでしょう。

JRは現在、男性65歳以上、女性60歳以上を会員とする旅行俱楽部「ジパング倶楽部」の加入者が片道・往復・連続で201km以上乗車する場合、全国の JR線の運賃・料金を20%または30%引きにしています。ただし、4月1日からは男女ともに65歳以上が対象となります。

航空会社も各社会員制度の加入者にシニア割引を設けています。JALは65歳以上だと出発時刻の4時間前から割引料金で予約できます。ANAとエアドゥは65歳以上であれば当日午前0時から予約可能です。スカイマークは60歳以上の方であれば前日朝7時から予約ができます。

いずれも日ごとに割引率が異なりますが、50%以上の割引になることもあるので、時間が比較的自由になる方は道外への移動を安く抑えることができます。

各自治体による移動補助もあります。札幌市だと70歳以上で地下鉄、市電、バスを同市内で乗り、市内で下車する場合に利用できる敬老優待乗車証(敬老パス)が、負担額に応じ1万~7万円まで使えます。

道内各地のタクシー会社の多くが、65歳以上が乗車時に免許証などを示すと運賃を10%割引きします。

娯楽にも年齢による割引があります。多くの映画館が60歳以上の鑑賞料金を一般より700円安い1300円に設定しています。美術館や博物館、動物園、水族館なども、多くが一定年齢以上の地元入場者の入場・観覧料を無料としたり、減免しています。

さらに、旅行で宿泊する場合も割安なシニアプランを用意している旅館・ホテルが数多くあります。

積極的に出かけて人生を楽しむ「アクティブシニア」を目指し、こうした制度を調べて、活用してみませんか。

2024年(令和6年)2月6日(火曜日) 北海道新聞 おうちの経済 掲載

介護、医療費の軽減制度

高齢になると、生活資金に加えて医療費や介護費用も かさみ、将来への不安が増します。そこで今回は介護費用や医療費の軽減制度について解説します。

介護認定を受けると、要介護度に応じた介護サービスを利用限度額の範囲で受けることができます。ただし、 所得に応じて1〜3割を自己負担します。

要介護度が高いと限度額が上がり、サービスを多く使うと自己負担も増えます。そうした場合を考慮して設けられた制度が「高額介護サービス費」です。

申請すると、1カ月間に支払った自己負担限度額を超えた時に超えた分が払い戻されます。 例えば、市町村民税課税世帯で年収約770万円未満であれば、月の負担上限は世帯当たり 4万4400円で、これを超えた分が戻ってきます。自己負担分は世帯合算できて、夫婦2人とも介護認定を受けていれば、夫婦の自己負担合算額が限度額を上回れば払い戻されます。

医療費も公的医療保険により負担は1〜3割です。それでも、大きな手術などは負担が大きくなります。負担分が限度額を超えると一定額が払い戻されるのが「高額療養費制度」です。 限度額は年齢と所得に応じて異なりますが、70歳以上で年収が156万〜約370万円だと、 1カ月の自己負担限度額は個人ごとの外来で1万8千円、世帯で合算した外来・入院で5万7600円となります。

また、「高額医療・高額介護合算療養費」は同一世帯における1年間(毎年8月1日〜翌年7月末)の介護保険と医療保険の支払いが限度額を超えた部分が払い戻されます。70歳以上で年収が156万〜約370万円だと、自己負担の限度額は年間56万円です。

各制度に該当する場合は申請書が送られてくるので、期限内に返送します。ただし、高額療養費は事前に限度額適用認定証を取得する方が便利です。不明点は自治体などに問い合わせてみましょう。

2023年(令和5年)9月5日(火曜日) 北海道新聞 おうちの経済 掲載

「高齢で貧困」を防ぐ

日本の人口は1月、1億2475万人で、2004年をピークに12年連続で減少が続いています。一方、世帯数は23年まで増加を続け5419万世帯でピークを迎え、その後は減少に転じる見通しです。つまり「夫婦」と子からなる世帯」より「おひとり様(単独世帯)」が急速に増えているのです。

単独世帯と言ってもずっと独身だったり、離婚や死別による場合があるわけですが、いずれにしても高齢者については、30年には女性は5人に1人、男性だと6人に1人が1人暮らしになると予測されています。

11年の内閣府「男女共同参画白書」は、特に単独女性が高齢期に貧困化しやすいと指摘していました。女性は家事や育児、介護のために仕事のキャリアが中断されがち、そもそも給与所得が男性と比較して低く、非正規雇用の割合も高いことから、所得や貯蓄が十分でないことが背景にあります。

老後の貧困化を防ぐためにできることは何でしょう。現役世代であれば、将来の年金額を早めに確認することが第一歩です。年金で生活費のどれだけをまかなえるか事前に知ることで、必要な老後資金が把握できます。「ねんきん定期便」記載のQRコードを読み取るか、ねんきんネットのウェブサイトで将来の年金額を試算することが可能です。

夫婦で生活をされている方も、どちらかが亡くなった後は年金額が大幅に減ることを念頭に置いておかなければなりません。

将来の年金を増やすには、受給開始を遅らせる繰り下げ受給や、国民年金の未納期間があっても追納可能なら追納すべきです。さらに、できる限り長く働いて厚生年金保険料を納め、受給額を増やすなどの対策があげられます。

寿命が伸びていることを踏まえ、今後の働き方も含めて検討しましょう。

2023年(令和5年)7月11日(火曜日) 北海道新聞 おうちの経済 掲載

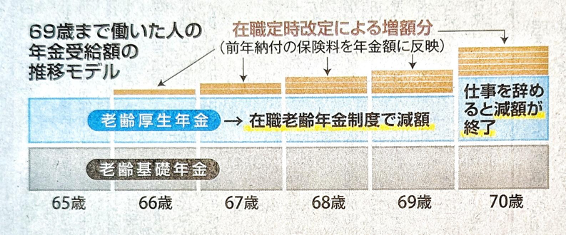

在職老齢年金と在職定時改定

2013年の改正高年齢者雇用安定法施行後、各企業は 雇用制度を変更し、継続雇用や定年延長で働く人が増えました。

厚生年金制度のある会社で働きながら老齢厚生年金を受給する場合、月収と年金の合計額が一定基準を超えると、年金の一部または全部が支給されないことがあります。これを在職老齢年金制度と言います。

23年度に60歳以上の人なら、毎月の賃金に直近1年間の賞与総額を12で割った額を加えた「総報酬月額相当額」と老齢厚生年金の合計額が48万円を超えると、上回った金額の半分が 本来の老齢厚生年金額から差し引かれます。ただし、老齢基礎年金は全額支給されます。

65歳の会社員Aさんの総報酬月額相当額が40万円で、本来の老齢厚生年金月額が10万円だとします。合計は50万円で、48万円を2万円上回ります。上回った2万円のうち、半額の1万円は支給されません。働いたのに収入が思うように増えない、ということにならないような検討が必要です。

「在職定時改定」も知っておくべきでしょう。20年の年金法改正で導入され、65歳以上70歳未満の在職中の老齢厚生年金受給者の年金額を毎年10月に改定する仕組みです。導入前は、 65歳を過ぎて働きながら年金を受給していると、就労中に払った厚生年金保険料は退職後にまとめて支給額に反映されていました。在職定時改定が設けられたことで、毎年年金が増加するので老後も働くモチベーションが高まるとされています。

19年に金融庁が公表した「平均的な家計収支では老後資金が2千万円不足する」という報告が話題となったように、年金だけで老後を支えるのは難しくなっていますが、年金制度を理解し、健康に配慮しながら長く働いて老後資金の不足を軽減することは可能です。

2023年(令和5年)5月16日(火曜日) 北海道新聞 おうちの経済 掲載

老後資金と住まい

厚生労働省が今年発表した平均寿命は女性87.57歳、 男性81.47歳でした。死亡数が最大になる年齢は女性が93歳で、男性は88歳。長い老後の生活資金をどう賄うかが大きな問題となるのは必然です。

リタイア世代は、長く自立して生活できる住居への 「住み替え」を検討してみてはどうでしょう。

日本では、結婚して家族が増えたタイミングで住宅を購入。子どもが独立した後も、夫婦は その家に住み続けるのが一般的です。

しかし、大きな家を維持するにはお金も手間もかかります。修繕費をはじめ、郊外だと買い物や通院に必要な移動手段への支出、冬場は暖房費、一戸建てだと雪かきという肉体的負担もあります。

自宅での暮らしが困難になった場合、子ども世帯との同居が難しいため、施設への入所を選ぶ方が増えています。施設の多くは見守り機能などを充実させていますが、その分費用は高く、老後資金が早い段階で尽きるのではという不安がつきまといます。

夫婦だけ、あるいは1人暮らしならコンパクトな間取りで十分です。スーパーや病院に近ければ、車を手放しても生活できるので、その分家計に余裕ができます。車に頼らず歩くことが 習慣になれば、健康面でもプラスです。

一戸建てからマンションなど集合住宅に移れば、気密性の高さゆえ、浴室やトイレと居間との寒暖差を抑えられたり、段差などが少ないバリアフリー型も多いので、けがや病気のリスクを下げたりすることにつながります。公営住宅に入居できれば、住居費もそれほどかかりません。

住み替えに関して、多くの方が心配するのは、ご近所との交流が途絶えてしまうことでしょう。社会的なつながりを保つためには、公民館などでのサークル活動やボランティア活動に 積極的に参加してみることをおすすめします。

2022年(令和4年)11月22日(火曜日) 北海道新聞 おうちの経済 掲載

75歳からの医療費

医療費の窓口負担は、75歳以上の後期高齢者はこれまで1割でしたが、10月からは世帯所得が一定以上ある場合、2割負担になりました。

制度改正の背景には、団塊の世代が後期高齢者となり、医療費がますます増えていくと想定されていることがあります。後期高齢者医療にかかる費用の約4割を支えている現役世代(子や孫の世代)の負担をこれ以上大きくすることなく、制度を維持していくことが目的です。現在75歳以上の人の約20%は、医療費の自己負担が2割に増加します。ただし3年間は激変を緩和するための措置として、1カ月の外来診療の増加額は最大3千円となります。入院は緩和措置の対象外です。

例えば1ヶ月の医療費が5万円で、これまで1割負担の人が2割負担になった場合、自己負担は1割の5千円に増額上限の3千円を加えた8千円となります。窓口では2割相当の1万円を払いますが、超過分の2千円は高額療養費制度の口座に払い戻されます。払い戻しを受けるには高額療養費の口座登録が必要です。まだ登録していない方は早めに手続きをしましょう。

2割負担になっても、1カ月の医療費の自己負担額には上限があります。高額療養費制度によって、一般所得(年収156万〜約370万円)であれば外来は月1万8千円、「外来+入院」は月5万7600円が負担額の上限です。高額療養費として払い戻しを受けた月数が直近12カ月間で4カ月以上になると、上限額は4万4400円に下がります。

夫婦ともに後期高齢者なら、医療費を世帯で合算することもできます。所得により自己負担限度額が異なるので、自分がどれに該当するのか前もって確認しておくとよいでしょう。

物価上昇が続く中での医療費の自己負担増は、家計に大きく響きます。家計支出全体の見直しも必要な状況になっています。

2022年(令和4年)10月25日(火曜日) 北海道新聞 おうちの経済 掲載

親の介護が必要になったら

高齢者が新型コロナウイルスを恐れて家に閉じこもりがちになり、身体的な活動に加え、人との交流も大幅に少なくなった結果、認知症になったり、症状が悪化してしまったという話をよく聞きます。

今まで1人暮らしをしていた親の介護が必要になり、 面倒を見るために子供が仕事を辞めてしまうと、再就職も難しく、その後の収入減で子供世帯の生活が苦しくなります。

介護離職を避けるために利用したいのが育児・介護休業法で定められている「介護休業」と「介護休暇」の制度で、いずれも要介護状態の家族を持つ労働者を支援するための公的制度 です。

介護休業は2週間以上常時介護が必要な家族がいる場合、対象家族1人につき通算93日まで、 最大3回に分けて取得することができます。介護の対象となる家族は配偶者(事実婚を含む)、 父母、子、配偶者の父母、祖父母、兄弟姉妹、孫まで幅広く認められます。

取得手続きは休業開始予定日の2週間前までに、書面で勤務先に届け出ます。また、雇用保険の被保険者期間などの要件を満たしていれば給与の67%(上限は約33万円)を「介護休業給付金」として後から受け取ることができるので、収入面でも助かります。

一方、介護休暇は介護を要する家族1人につき年5日、2人以上は年10日まで毎年取得することができます。また、21年からは時間単位での取得もできるようになりました。ケアマネジャーとの打ち合わせや役所の手続きなどに利用すると便利です。

こちらは原則無給ですが、会社によっては有休とするなどの独自の支援策を用意している場合もありますので、勤務先の制度を確認すると良いでしょう。

働き手を失うことは会社にとっても大きな損失です。仕事を続けながら介護できるよう、人事担当や上司に早めに相談してみましょう。

2022年(令和4年)9月20日(火曜日) 北海道新聞 おうちの経済 掲載

老後資金の必要額と対策

いわゆる「老後2千万円問題」が世間で話題になってから、老後資金についての相談を受けることが多くなりました。自分たちの老後資金が将来足りなくならないか相談に来た50代の共働き夫婦。貯蓄は1千万円お持ちですが、住宅ローンが残っているのに加え、毎月の生活費が多く不安を感じられたそうです。

老後資金を計算するには現在の預貯金や投資、保険などの金融資産の総額だけでなく、今後の収入(給与、退職金、年金など)と支出(毎月の生活費、住宅ローンの残債、自宅の修繕費、車の買い替え費用、子や孫への援助、介護費用、葬儀費用など)を具体的に計算する必要があります。

将来の年金の受給見込み額はねんきん定期便やねんきんネット、年金事務所で確認出来ます。介護や葬儀の費用は身近な人の話を参考に想定してみましょう。100歳まで生きると仮定し、収入から支出を引いた不足額が現在の金融資産額に収まっていれば将来も安心ですが、大きく上回るようなら、可能な範囲で支出を抑えたり収入を得たりする対策を行います。

今回のご夫婦の場合は老後資金が足りなくなったので、以下の3つの対策をアドバイスしました。

- 支出を見直す=携帯電話料金、生命保険は特に見直し効果が高い。毎月の支出を記録するにはスマートフォンで簡単に入力できる家計簿アプリが便利。

- 長く働く=日頃から心身の健康に留意し、働き続けられる方法を検討する。

- 資産運用を始める=投資経験がない方は、まず個人型確定拠出年金「iDeCo(イデコ)」や少額投資非課税制度(NISA)、つみたてNISAを利用してみる。経験を重ねて自分に合う方法が見えてきたら徐々に増額する。

これらを並行して行うことで、老後資金不足の解消が見えてくるはずです。

2022年(令和4年)1月25日(火曜日) 北海道新聞 おうちの経済 掲載

親の介護と相続

持ち家に一人で暮らす80代の母親の介護費用について、50代のご夫婦から相談を受けました。介護施設への住み替えを検討中で、母親の自宅を売却して入居一時金に充てたいということでした。しかし、自宅の所有者である母親は認知症のため、売買契約を結ぶことができません。ご夫婦は対策に頭を悩ませています。

超高齢社会の中、親の介護や相続に関する子供からの相談は年々増えています。将来、子供に負担をかけず困らせないようにするためには、親が自ら元気なうちに進んで準備することが必要です。事前に備えておくと、親も子供も前向きな気持ちで生活することができるはずです。

まず、どのような老後の生活を望むのかを考え、子供たちと話し合いましょう。現在の住宅で暮らし続けるのか、利便性の良い場所やバリアフリーでコンパクトな住宅に住み替えるのかが選択肢になります。この先、介護施設への入居も視野に入れるならば、今からでも複数の施設を見ておくとよいでしょう。

将来、認知症になって判断能力を失うと、契約行為など様々な手続きができなくなり、相談者のような問題に直面します。判断能力があるうちに、任意後見制度を検討しましょう。自ら後見人を決めておくことができる制度で、認知症になっても信頼できる人に財産管理を任せることができます。

相続問題は、家族間のトラブルに発展する可能性があります。遺産相続をめぐって家族が争わないよう、自ら手書きで作成する「自筆証書遺言」や、公証役場で公証人に作成してもらう「構成証書遺言」の検討も欠かせません。

新型コロナウイルスのワクチン接種が進み、年末に帰省する人は昨年より増えるのではないでしょうか。家族で将来のことを話し合ってみませんか。

2021年(令和3年)12月14日(火曜日) 北海道新聞 おうちの経済 掲載